【本站讯】易车前两天发了Q1财报,一季度营业收入21.71亿元人民币,同比增长52.3%,汽车交易服务业务收入同比增长101.0%,毛利的增长也不小:同比增长34.3%。易鑫作为易车的控股子公司,主要运营易车的交易服务业务。2018年第一季度,易鑫的助贷业务和自营融资租赁业务共促成汽车金融交易超过11万台次。

But,与此同时,Q1的运营亏损也从去年同期的1090万元人民币增长到了3.13亿元,看起来有些不可思议哈。

真的是这样么?

仔细看本期易车的财报,其实亏损应该是三个方面的原因:营销费用、应收融资租赁款信用损失拨备相关费用和股权激励。其中,员工股权激励计划相关的费用,营销费用增加也都没啥好说的,该给就得给,该花就得花。但中间那一项是有“故事”的。理论上来说,不能算是易车“亏损”!

会计准则的变化

首先,这是一个财务计算方法的改变:拨备率提高。

什么意思呢?

就是说,易鑫关于应收融资租赁款信用损失拨备核算的变化是导致易车亏损扩大的主要原因。以前易车是按照“美国通用会计准则”采用‘实际发生’制来计算的,而最新生效的国际财务报告准则第9号,则是遵循‘预期发生’制——后者要求评估时对包括“尚未逾期款项”在内的“所有应收融资租赁款”进行拨备核算,说白了,就是有没有逾期也都要拨备。

而且易鑫自2018年起采用国际财务报告准则第9号,新订准则对易鑫截至2017年12月31日信用损失拨备的追溯影响,将被计入易鑫合并资产负债表的权益部分。

换句话说,这仅是会计准则变更问题,并非运营亏损,业务运行正常。而且这种影响集中在第一季度,并不会影响后期易车的盈利情况。

从另外一个维度看,随着国家金融去杆杠的深入,融资成本越来越高,易鑫本季度营收依然取得了100%以上的同比增幅,更表明其业务还是健康和可持续性的。

低价时期的战投

另一个影响易车利润的是,易鑫在本财季期内,有一笔投资——主营二手车交易业务的公司Yusheng。

当然,不是易鑫一家,还有腾讯、京东,这绝对是一笔“战略投资”。

因为这笔交易具体是这样的,Yusheng向易鑫发行本金金额为2.60亿美元的20年期无息可转换债券,易鑫则向Yusheng及/或其关联公司提供自该商业合作协议签订之日起20年期的合作,包括二手车交易业务相关的特定流量支持及特定的汽车数据库相关服务。Yusheng同时与包括腾讯、京东在内的投资人签署股权认购协议。

这笔2.6亿美元投资的关键点是“易鑫享有与Yusheng在二手车金融方面的优先合作权”!

注意,其中有现金部分——2100万美元现金可转换为1300万股无投票权的Pre-A轮优先股,转换价格为每股20美元。公告是这么说的:假设全部转股完成,假设投资者根据股权认购协议全额认购已发行的A-1轮和A-2轮优先股,以及Yusheng根据未来员工期权激励计划做出预留用于发放的股份全部被发放,可转换债券代表的Pre-A轮优先股约占Yusheng股本权益的40.63%。

40.63%!懂了吧,为什么易鑫能获得“优先合作权”!

第三,根据框架协议和资产转让协议,Yusheng同意直接或通过其关联公司,向易鑫购买包括淘车APP和taoche.com在内与二手车购买、销售、置换等业务相关的固定资产和无形资产,购买总价为2000万美元等值的人民币金额(扣除任何国内所得税影响)。

据杨姐分析,这是在二手车电商陷入烧钱怪圈的当下的一个“省钱”措施,一方面,易鑫的二手车交易业务实现了独立运营,这显然有利于易鑫摆脱烧钱业务,优化业绩。另一方面,Yusheng如果能够快速做大做强独立融资,甚至上市,就如同易鑫获得了一个长达20年的稳定流量和数据入口。

未来,易鑫与Yusheng就是水和鱼的关系,但是互不入侵对方的业务领域,因为术业有专攻,淘车APP和taoche.com在Yusheng手中可以形成更大的规模效应,易鑫则可以更快的速度专注发展核心二手车融资交易业务并集中利用资源发展贷款促成服务、自营融资服务及向消费者提供最佳融资产品和服务。

换句话说,对Yusheng的投资就是一次长达20年的预先投入——为什么,因为未来二手车的获客成本会越来越贵。

易车本身增长显著

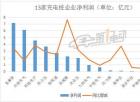

其实本期易车的业绩表现还是不错的:总收入达到人民币21.71亿元,同比增长52.3%。

核心是,交易台次大幅增加,第一季度交易服务业务持续高速增长,实现收入人民币11.70亿元,同比增长超过100%。同时,易车从2017年开始实施的媒体业务提升计划也有了显著效果:Q1广告与会员业务增速继续稳步回升,收入同比增长16.3%,达到人民币7.88亿元。

易车公司首席执行官张序安也称,这是由于易车持续坚持的三个战略重点并取得了初步成绩:首先,进一步强化易车与易鑫之间的协同效应;其次是整合媒体内容与用户社区;第三,优化技术和加强大数据的分析能力。

易车公司目前预计2018年第二季度营业收入介于人民币24.70亿元(约3.94亿美元)和人民币25.20亿元(约4.02亿美元)之间,同比增长23.8%至26.3%之间。

事实上,现在中国的汽车市场正在发生深刻的变化。

中国汽车工业协会统计数据显示,今年第一季度,中国汽车产销分别完成702.2万辆和718.3万辆,产量同比下降1.4%,销量同比增长2.8%,低于上年同期9.4和4.2个百分点。其中乘用车产销分别完成596.9万辆和610万辆,产量同比下降2.3%,销量同比增长2.6%,增速低于行业整体。

这意味着,需求趋弱,竞争更加激烈——中国汽车行业及汽车营销行业市场规模巨大。

2011-2017年间,汽车网络广告市场规模持续高速增长,2017年市场规模达150.7亿,增速为 17.3%。

虽然国内汽车销量仍处于增长空间,但汽车广告主仍然需要通过大量营销活动推动销售增长,因而其整体广告预算将进一步提升,与此同时,随着互联网媒介的持续兴盛和其他传统媒介的渐渐式微,汽车广告预算将向线上投放大幅倾斜,从而推动着汽车网络广告市场规模的持续增长。

也正是在2011-2017年间,汽车广告在不同渠道的投放份额发生巨大变化,互联网已经是最大投放渠道,占比达37.8%,其次是电视,占比为29.2%,再其次是户外,占比为20.7%。而近年来随着汽车目标用户年轻化趋势不断加强以及移动互联网的快速发展,电视和平面等传统媒介广告份额缩减明显,汽车广告主的投放预算将持续向互联网广告倾斜。

在这样的红利期中,转型年轻化、娱乐化、社群化、场景化的易车,还将是受益者。

很多人说,买车跟买房一样,都是人生大事。不过笔者认为,买车跟买房不一样,尤其是有智青年人生中的第一辆车,更需待之以超乎第一套房的慎重,毕竟,车子可...

Ta们是一群来自不同行业的8090后,有主见,有态度,有情怀,各自追寻自己的兴趣爱好,体验着不同的生活方式,因为一个共同的标签——WEY VV5车主,而在这里...